இலங்கை வங்கிகளின் 'கட்டண வருவாய்' ரகசியம்: 3 ஜாம்பவான்களின் ஆதிக்கமும், வரவிருக்கும் டிஜிட்டல் யுத்தமும்!

பங்குச்சந்தையில் வங்கிப் பங்குகளை (Banking Stocks) பகுப்பாய்வு செய்யும் போது, 90% முதலீட்டாளர்கள் பார்ப்பது "வட்டி வருமானத்தை" (Net Interest Income) மட்டுமே. ஆனால், வட்டி விகிதங்கள் சந்தையில் ஏறி இறங்கும் போது, ஒரு வங்கியின் லாபத்தைக் கீழே விழாமல் தாங்கிப் பிடிக்கும் உண்மையான அஸ்திவாரம் எது தெரியுமா? ‘கட்டண மற்றும் தரகு வருவாய்’ (Fee & Commission Income).

1. அசைக்க முடியாத 'Big Three' (மூன்று ஜாம்பவான்கள்)

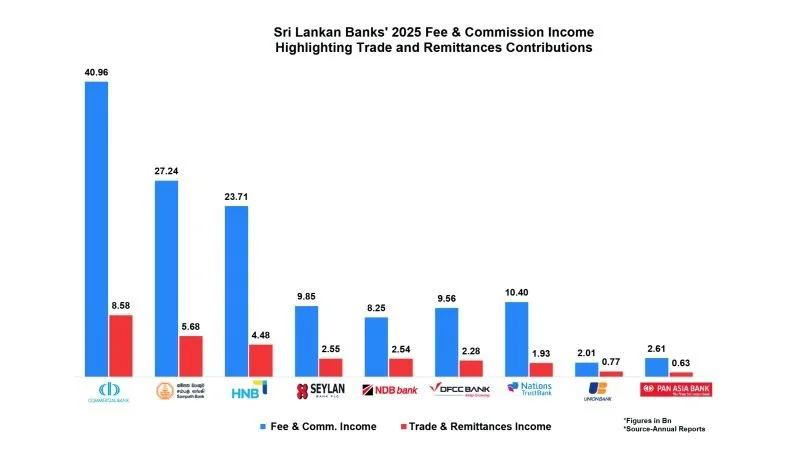

பட்டியலிடப்பட்ட 9 முக்கிய வங்கிகளின் மொத்த கட்டண வருவாயில், Commercial Bank (LKR 40.96 Bn), Sampath Bank (LKR 27.24 Bn), மற்றும் HNB (LKR 23.71 Bn) ஆகிய மூன்று வங்கிகள் மட்டுமே 68% பங்கைத் தங்கள் வசம் வைத்துள்ளன. வெளிநாட்டுப் பணம் அனுப்புதல் மற்றும் வர்த்தக நிதி (Trade & Remittances) பிரிவிலும் இதே 3 வங்கிகள் தான் 64% ஆதிக்கம் செலுத்துகின்றன.

2. 'நீல நிறக் கோபுரமும்... சிறிய சிவப்புத் தூணும்' (The Illusion of Trade Finance)

வரைபடத்தைக் கூர்ந்து கவனியுங்கள். 'Fee Income' என்ற நீல நிற பார் ஆகாயத்தைத் தொடுகிறது; ஆனால் அதனுள் அடங்கியுள்ள 'Trade & Remittances' என்ற சிவப்பு நிற பார் மிகச் சிறியதாக உள்ளது.

உதாரணமாக, முதலிடத்தில் உள்ள ComBank-ன் மொத்த கட்டண வருவாய் LKR 40.96 பில்லியன். அதில் வெளிநாட்டு வர்த்தகம் மூலமாக வந்தது LKR 8.58 பில்லியன் (வெறும் 21%) மட்டுமே!

அப்படியென்றால் மீதி 79% வருமானம் (நீல நிறத்தின் எஞ்சிய பகுதி) எங்கிருந்து வந்தது?

அதுதான்: கிரெடிட் கார்டு கட்டணங்கள், டிஜிட்டல் பேங்கிங் (Apps) பரிவர்த்தனைகள், ATM கட்டணங்கள், மற்றும் வங்கிக் கிளைகள் வழியாக விற்கப்படும் காப்பீடுகள் (Bancassurance).

முதலீட்டாளரின் முக்கிய கேள்வி: "எதிர்காலம் எதில்? வர்த்தக நிதியா (Trade Finance) அல்லது டிஜிட்டல் பேங்கிங்கா?"

இந்த விவாதத்திற்கு என்னுடைய நேரடியான, ஆழமான கணிப்பு இதுதான்:

"பாரம்பரிய வர்த்தக நிதி (Trade Finance) வங்கிகளின் 'ஆணிவேராக'த் தொடரும்; ஆனால் டிஜிட்டல் வங்கிச் சேவைதான் அதன் கிளைகளை ஆகாயத்திற்கு விரிக்கும் 'வளர்ச்சி எஞ்சினாக' (Growth Engine) மாறும்."

இதற்கான 3 முக்கிய காரணங்கள்:

புவிசார் அரசியலும் vs 24/7 உள்நாட்டுப் பொருளாதாரமும்:

ஏற்றுமதி-இறக்குமதிக்கான 'Letter of Credit' (LC) வருமானம் என்பது உலகளாவிய பொருளாதார மந்தநிலை, செங்கடல் கப்பல் தாக்குதல்கள் போன்ற சர்வதேசப் பிரச்சினைகளை நம்பியுள்ளது. ஆனால், ஒரு சாமானியன் காலையில் 'QR Code' மூலம் LKR 150-க்கு டீ குடிப்பதும், ஆன்லைனில் மின்சார பில் கட்டுவதும் உலகத்தில் என்ன நடந்தாலும் 24 மணி நேரமும் உள்நாட்டில் நடந்து கொண்டே இருக்கும்.

செலவில்லா நிகர லாபம் (Zero-Opex Profit):

ஒரு வர்த்தகக் கோப்பை (Trade Document) சரிபார்க்க வங்கி ஊழியர்களின் மனித உழைப்பு தேவை. ஆனால், ஒரு வாடிக்கையாளர் மொபைல் ஆப் மூலம் LKR 50,000-ஐ வேறொரு வங்கிக்கு மாற்றும் போது, வங்கியின் சர்வர் இயங்குவதைத் தவிர வங்கிக்கு ஆகும் கூடுதல் செலவு '0'. ஆனால் அதற்காக வாடிக்கையாளரிடம் பிடிக்கப்படும் LKR 15 அல்லது LKR 30 கட்டணம் 100% தூய்மையான நிகர லாபம்.

சிறிய வங்கிகளுக்கான 'ஒரே ஆயுதம்':

இந்த லிஸ்டில் பின்தங்கியுள்ள NDB, DFCC, NTB போன்ற வங்கிகள், ComBank உடன் 'Trade Finance'-ல் மோத முடியாது. எனவே அவர்கள் தங்கள் முழு மூலதனத்தையும் Credit Cards, Lifestyle Banking Apps மற்றும் Digital Wallets பக்கம் திருப்பத் தொடங்கியுள்ளனர் (உதாரணம்: Nations Trust Bank-ன் 'FriMi' அடைந்த வெற்றி).

இனி வரும் காலங்களில் ஒரு வங்கியின் பங்கை வாங்கும் முன், "அவர்கள் எத்தனை புதிய கிளைகளைத் திறந்தார்கள்?" என்று பார்க்காதீர்கள்; "அவர்களின் டிஜிட்டல் ஆப்-ஐ எத்தனை லட்சம் பேர் ஆக்டிவாகப் பயன்படுத்துகிறார்கள்?" என்று பாருங்கள்.

எந்த வங்கி தனது 'பாரம்பரிய வர்த்தக பலத்தை' இழக்காமல், வாடிக்கையாளர்களின் மொபைல் போனுக்குள் மிக எளிமையாக நுழைகிறதோ, அந்த வங்கியே அடுத்த 5 ஆண்டுகளில் பங்குச்சந்தையின் அசைக்க முடியாத ராஜாவாக இருக்கும்!