வட்டி விகிதங்கள் மற்றும் புதிய கட்டுப்பாடுகள்: வங்கிக் கடன் வாங்கத் திட்டமிட்டுள்ளீர்களா?

நீங்கள் ஏன் இதைத் தெரிந்துகொள்ள வேண்டும்?

சொந்தமாக ஒரு வாகனம் வாங்க வேண்டும் என்ற கனவு உள்ளதா? அல்லது அவசரத் தேவைக்காக வங்கியில் நகையை அடகு வைக்கச் செல்கிறீர்களா? சற்றுப் பொறுங்கள்! பணவீக்கத்தைக் கட்டுப்படுத்த இலங்கை மத்திய வங்கி (CBSL) சில அதிரடி நடவடிக்கைகளை எடுத்துள்ளது. இந்த மாற்றங்கள் உங்கள் மாதாந்திர பட்ஜெட்டையும், கடன் பெறும் திறனையும் நேரடியாகப் பாதிக்கக் கூடும். அது எப்படி என்பதை மிகவும் எளிமையாகப் பார்ப்போம்.

வட்டி விகிதங்கள் ஏன் உயர்கின்றன?

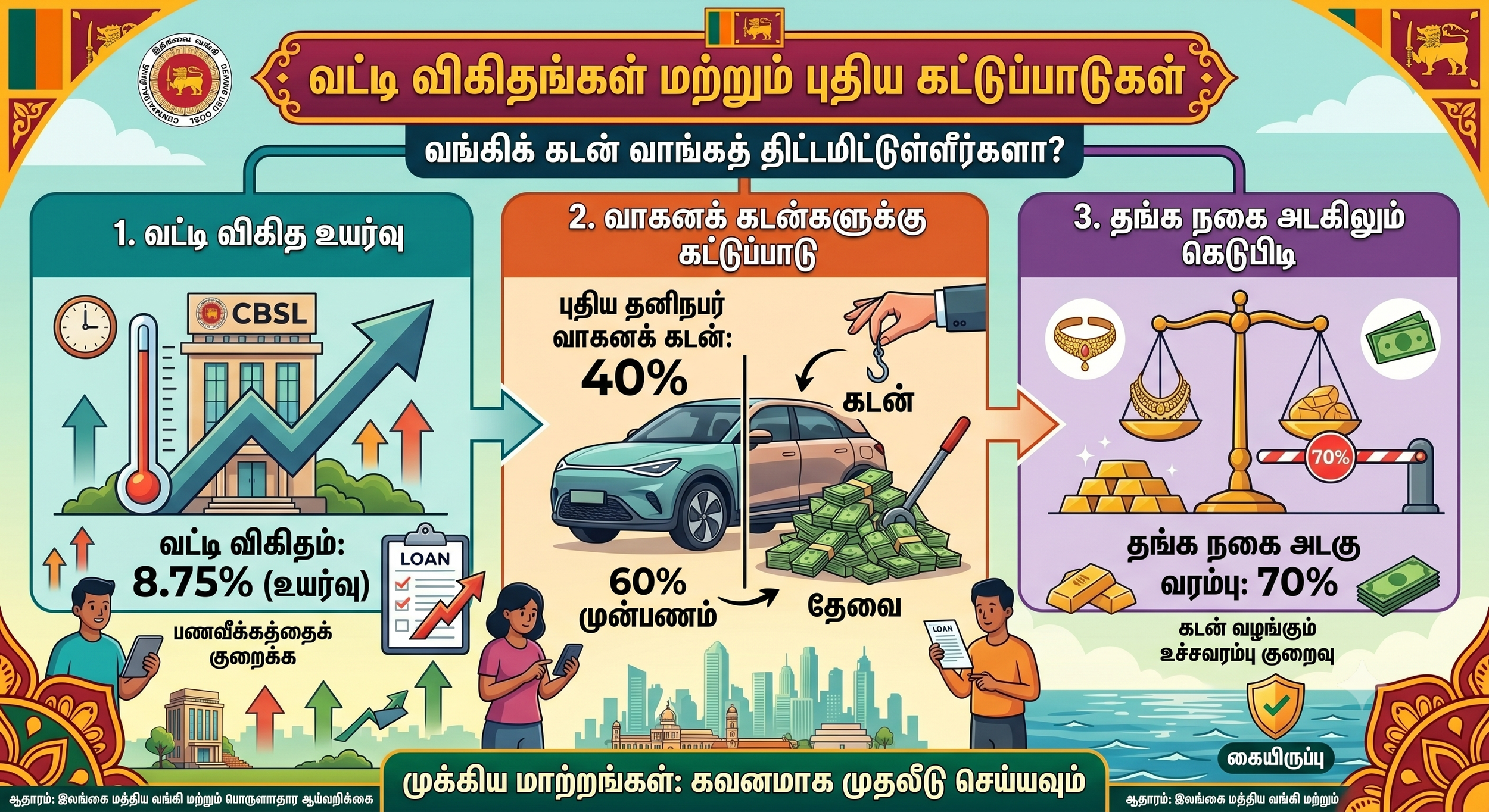

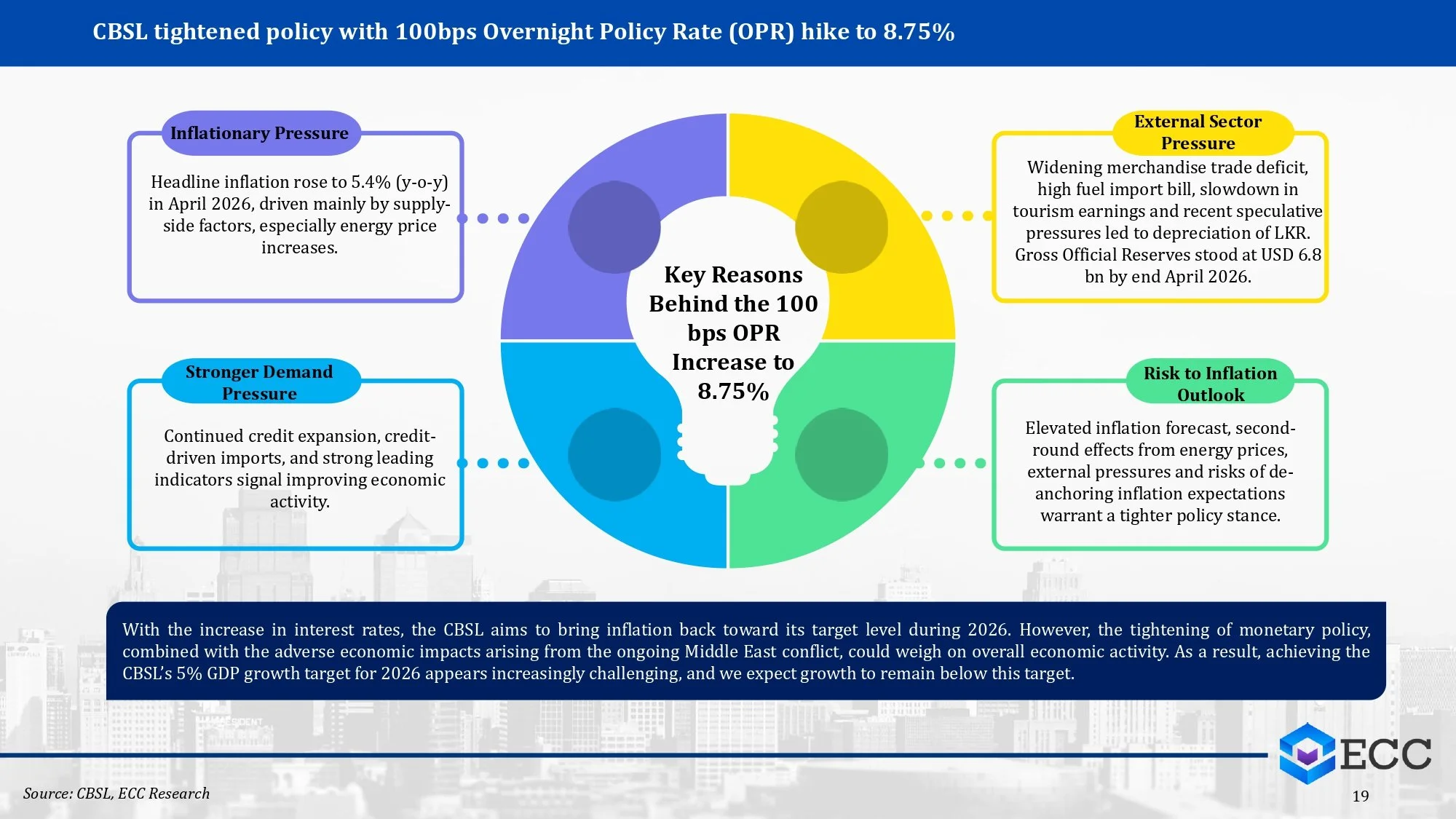

பணவீக்கத்தைக் கட்டுப்பாட்டிற்குள் கொண்டுவரவும், நாணயத்தின் மதிப்பைக் காக்கவும் இலங்கை மத்திய வங்கி தனது அடிப்படை வட்டி விகிதத்தை (Overnight Policy Rate - OPR) 100 அடிப்படைப் புள்ளிகள் உயர்த்தி 8.75 சதவீதமாக நிர்ணயித்துள்ளது. ஏப்ரல் 2026 இல் 5.4 சதவீதமாக அதிகரித்த விலைவாசி, சந்தையில் அதிகப்படியான கடன் சுழற்சி மற்றும் டாலருக்கு நிகரான ரூபாய் மதிப்பு வீழ்ச்சி ஆகியவற்றைச் சமாளிக்கவே இந்த வட்டி விகித உயர்வு அமல்படுத்தப்பட்டுள்ளது. இதன் நேரடி விளைவாக, வங்கிகளில் நாம் பெறும் கடன்களுக்கான வட்டி விகிதங்கள் வரவிருக்கும் நாட்களில் அதிகரிக்கும் என எதிர்பார்க்கப்படுகிறது. கடன் வாங்குபவர்களுக்கு இது சற்றே சுமையான செய்தி என்றாலும், வங்கிகளில் பணம் சேமிப்பவர்களுக்கு (Fixed Deposits) இது மகிழ்ச்சியான செய்தி; ஏனெனில் வைப்பு நிதி மீதான வட்டி விகிதங்களும் இனி அதிகரிக்க வாய்ப்புள்ளது.

வாகனக் கடன்களுக்கு வந்த புதிய கட்டுப்பாடு

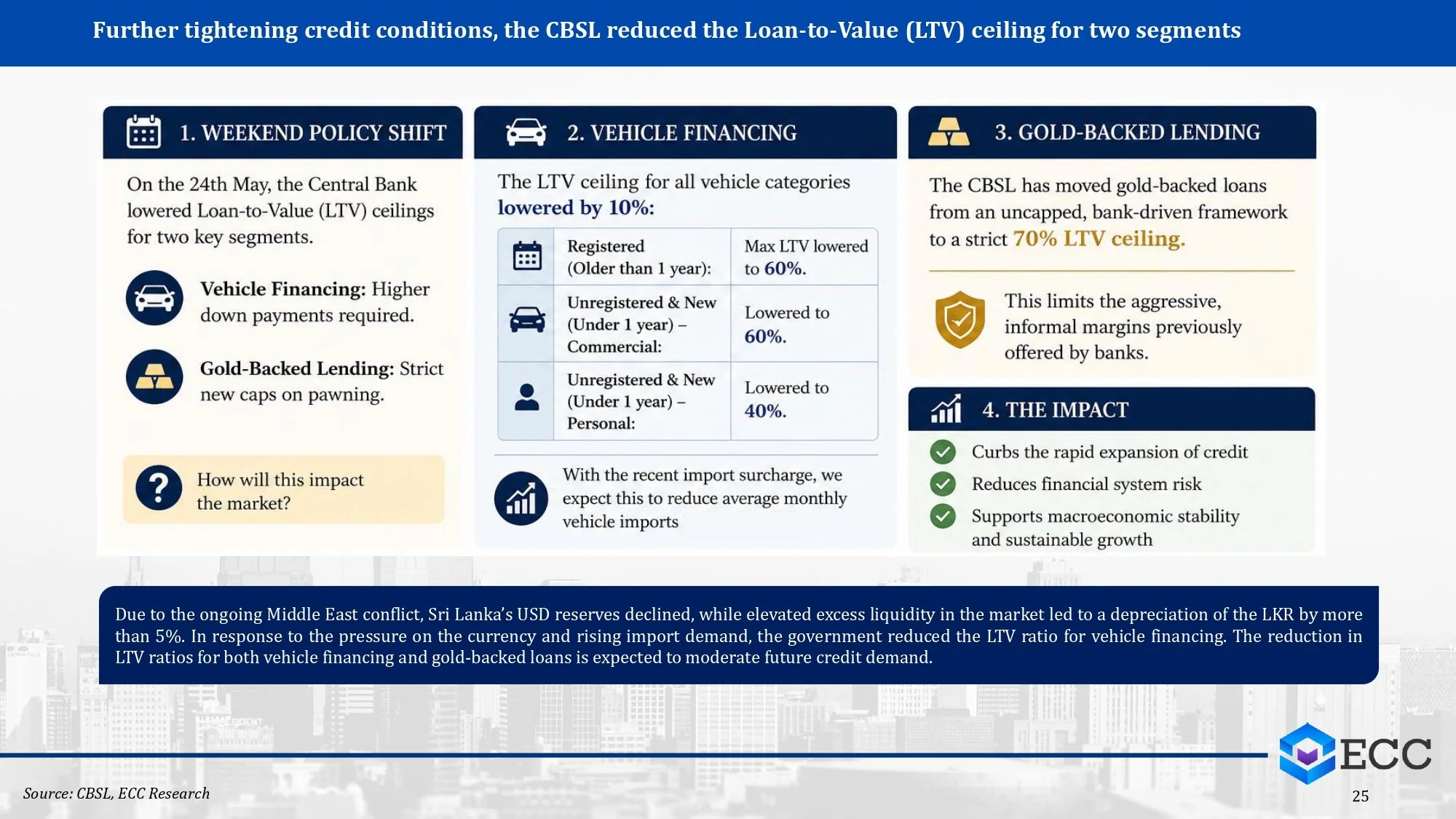

வட்டி விகிதங்கள் குறைவாக இருந்த காலகட்டத்தில் மக்கள் அதிகளவில் கடன்களைப் பெற்றதால், 2026 ஜனவரி மாதத்தில் தனியார் துறைக்கான கடன்கள் 9.7 டிரில்லியன் ரூபாயாக சாதனை அளவை எட்டியது. இப்படி மக்கள் அதிக அளவில் கடன் வாங்கிச் செலவு செய்வதைக் கட்டுப்படுத்த, கடந்த மே 24 ஆம் தேதி மத்திய வங்கி ஒரு புதிய அறிவிப்பை வெளியிட்டது. இதன்படி, அனைத்து வகையான வாகனக் கடன்களுக்கான வரம்பும் (Loan-to-Value - LTV) அதிரடியாகக் குறைக்கப்பட்டுள்ளது. நீங்கள் தனிப்பட்ட பயன்பாட்டிற்காகப் புதிய வாகனம் (Unregistered & New) வாங்க நினைத்தால், இனி வங்கியிலிருந்து வாகனத்தின் மதிப்பில் 40 சதவீதம் மட்டுமே கடனாகக் கிடைக்கும். அதாவது, மீதமுள்ள 60 சதவீத பணத்தை நீங்கள் முன் பணமாகச் செலுத்த வேண்டும்! அதுவே வர்த்தகப் பயன்பாட்டு வாகனமாகவோ அல்லது ஒரு வருடத்திற்கு மேற்பட்ட பழைய வாகனமாகவோ (Registered) இருந்தால், அதிகபட்சம் 60 சதவீதம் வரை கடன் வழங்கப்படும்.

தங்க நகை அடகிலும் கெடுபிடி

வாகனக் கடன்கள் மட்டுமல்ல, சாமானியர்களின் அவசரத் தேவைக்குக் கைகொடுக்கும் தங்க நகை அடகுக் கடன்களுக்கும் புதிய கட்டுப்பாடுகள் வந்துள்ளன. வங்கிகள் இதுவரை தன்னிச்சையாகவும் அதிக வரம்புகளுடனும் நகைக்கடன்களை வழங்கி வந்த நிலையில், தற்போது நகையின் மதிப்பில் அதிகபட்சம் 70 சதவீதம் மட்டுமே கடனாக வழங்க வேண்டும் என மத்திய வங்கி கண்டிப்பான உச்சவரம்பை விதித்துள்ளது.

இந்தக் கட்டுப்பாடுகள் அனைத்தும் பார்ப்பதற்குக் கடினமாகத் தோன்றினாலும், இதற்குப் பின்னால் ஒரு முக்கியப் பொருளாதாரக் காரணம் உள்ளது. மத்திய கிழக்கு மோதல்களால் இலங்கையின் அந்நியச் செலாவணி கையிருப்பு குறைந்த நிலையில், உள்நாட்டில் இருந்த அதிகப்படியான பணப்புழக்கம் மற்றும் இறக்குமதித் தேவைகளால் ரூபாயின் மதிப்பு 5 சதவீதத்திற்கும் மேலாக வீழ்ச்சியடைந்தது. எனவே, வாகன இறக்குமதியைக் குறைத்து அந்நியச் செலாவணியைத் தக்கவைக்கவும், அதிகப்படியான கடன் பெருக்கத்தைத் தடுத்து நிதி அமைப்பின் அபாயங்களைக் குறைக்கவும், நாட்டின் பொருளாதார ஸ்திரத்தன்மையை உறுதி செய்யவுமே அரசாங்கம் இந்தக் கட்டுப்பாடுகளைக் கொண்டுவந்துள்ளது.